En la última semana de octubre, en el mercado Nord Pool el promedio semanal de los precios fue el más alto desde mediados de junio. Entre el 26 y el 30 de octubre el mercado MIBEL de la península ibérica alcanzó el precio más bajo entre todos los mercados ayudado por la alta producción eólica. Los futuros del gas TTF continuaron en el nivel de los 50 €/MWh por tercera semana consecutiva

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 23 de octubre, la mayoría de los principales mercados eléctricos europeos experimentaron una disminución en la producción solar respecto a la semana anterior. El mercado alemán experimentó la mayor caída, de un 36%. El mercado español registró la menor caída, de un 0,5%. En cambio, los mercados portugués e italiano registraron incrementos en la producción solar del 7,8% y 5,9%, respectivamente.

Según las previsiones de producción solar de AleaSoft Energy Forecasting para la semana del 30 de octubre, se espera un aumento en Alemania y España. El mercado italiano será la excepción a esta tendencia.

Durante la semana del 23 de octubre, la producción eólica aumentó de forma intersemanal en los mercados del sur de Europa. El mercado italiano registró el mayor aumento, de un 31%. En los mercados español y portugués la producción aumentó un 9,8% y un 3,6% respectivamente. En Alemania, la producción eólica disminuyó un 14%, y en Francia un 1,3%. A pesar de la disminución en la producción semanal, el 29 de octubre se generaron 843 GWh con energía eólica en Alemania, el valor más alto desde mediados de marzo.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting para la semana del 30 de octubre, la producción con esta tecnología aumentará en todos los mercados analizados excepto en la península ibérica.

Demanda eléctrica

En la semana del 23 de octubre, todos los principales mercados europeos experimentaron un aumento en la demanda eléctrica respecto a la semana anterior. Los incrementos oscilaron entre el 0,8% en el mercado alemán y el 8,8% en el mercado neerlandés.

Durante el mismo período, en la mayoría de los mercados analizados las temperaturas medias disminuyeron, excepto en Alemania. La península ibérica y Francia registraron descensos de temperatura superiores a 1°C. En el resto de los mercados los descensos de las temperaturas medias no superaron los 0,8°C.

Según las previsiones de demanda de AleaSoft Energy Forecasting, se espera un aumento de la demanda solo en Portugal y Gran Bretaña para la semana del 30 de octubre. Se espera una disminución de la demanda en el resto de los mercados analizados relacionada con el festivo de Todos los Santos, el 1 de noviembre.

Mercados eléctricos europeos

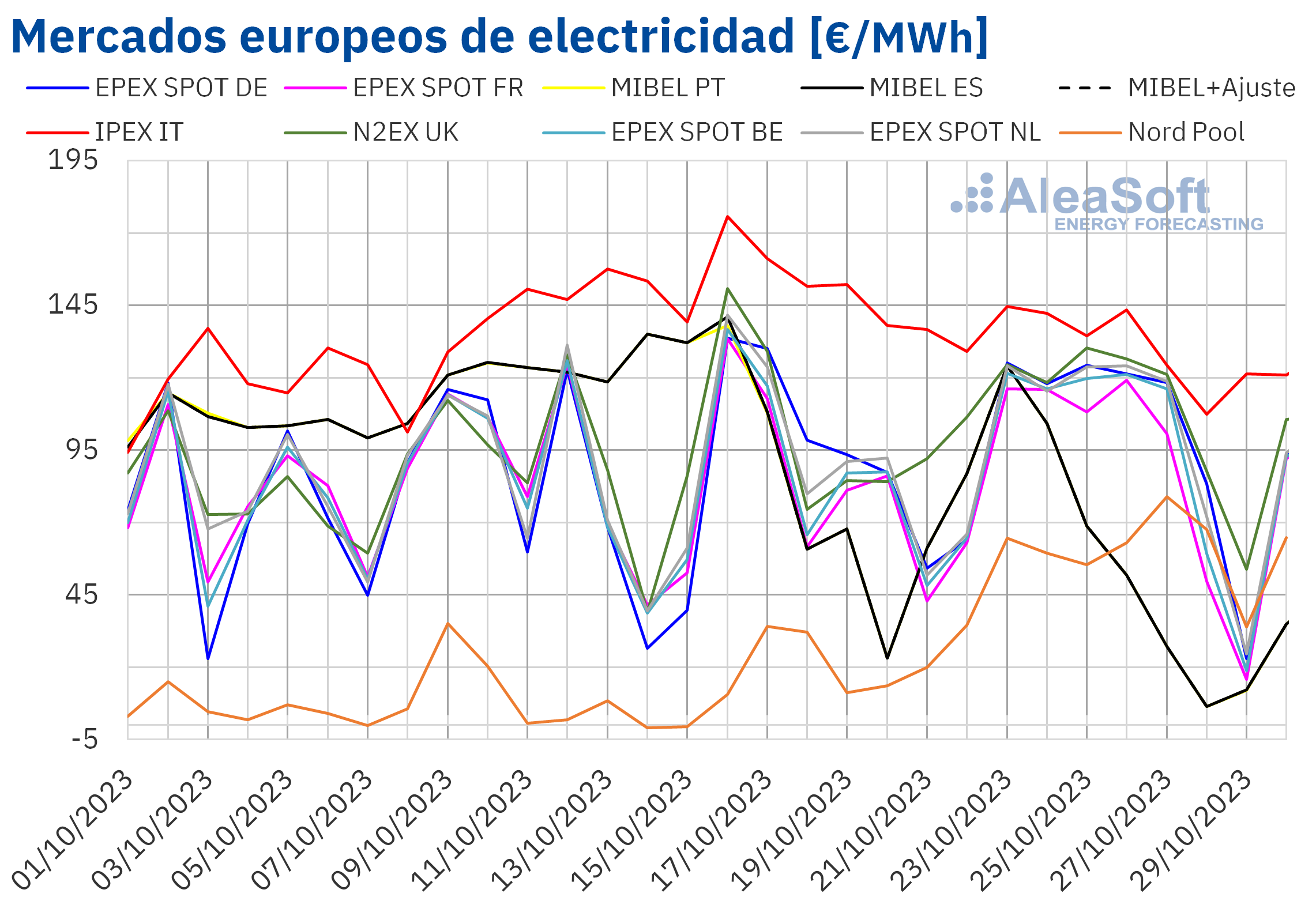

En la semana del 23 de octubre, los precios de los mercados EPEX SPOT de Europa Central y el mercado N2EX de Gran Bretaña se mantuvieron alrededor de los 120 €/MWh hasta el viernes 27. Durante el fin de semana, los precios cayeron hasta los 70 €/MWh el sábado 28 y hasta los 27 €/MWh el domingo 28, en promedio. En comparación con los precios de la semana anterior, el promedio semanal subió un 8,2% en promedio en estos mercados.

Los precios del mercado MIBEL de España y Portugal, el mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos tuvieron un comportamiento distinto. El mercado italiano registró los precios más altos entre los mercados analizados, con un precio promedio de 131,09 €/MWh durante la semana y un descenso del 12% respecto a la semana anterior.

El mercado ibérico registró los precios más bajos con un promedio semanal de 56,38 €/MWh en España y 56,35 €/MWh en Portugal. Entre el 26 y el 30 de octubre MIBEL alcanzó los precios más bajos entre todos los mercados ayudado por la alta producción eólica. El precio promedio diario alcanzó el mínimo de 6,45 €/MWh el viernes 28. Este precio es el más bajo registrado desde enero. El número de horas con precios cero fue de tres el viernes y cuatro el sábado.

El mercado nórdico mostró una evolución marcadamente distinta al resto de mercados. Los precios continuaron la tendencia alcista de la semana anterior y alcanzaron el promedio semanal de 60,36 €/MWh, que representa un aumento del 171% respecto a la semana anterior. Esta ha sido la semana con los precios más altos desde mediados del mes de junio.

La mayoría de los mercados, con la excepción del mercado italiano y el mercado nórdico, registraron precios horarios cero o negativos durante el fin de semana. El mercado británico registró los precios más bajos el sábado 28, con -3,90 £/MWh entre las 4:00 y las 7:00. El precio horario más alto de la semana fue de 215,02 €/MWh, registrado en el mercado ibérico entre las 20:00 y las 21:00 del lunes 23. Este es el precio horario más alto de los últimos diez meses, con la excepción de los 220,00 €/MWh registrados el lunes de la semana anterior.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de noviembre los precios de la mayoría de los mercados eléctricos europeos analizados retrocederán influenciados por el festivo del primero de noviembre y el consiguiente descenso de la demanda.

Brent, combustibles y CO2

En la última semana de octubre, los futuros de petróleo Brent para el Front‑Month en el mercado ICE retrocedieron ligeramente respecto a la semana anterior. Los precios oscilaron entre los $88 y los $90 y registraron un promedio semanal de $89,29 por barril, un 2,0% menos que el promedio de la semana anterior. El viernes 27 de octubre, los futuros cerraron en $90,48 por barril, el precio más alto de la semana.

El recrudecimiento del conflicto en Israel propició el repunte de los precios al final de la semana y será uno de los temas que marcará la tendencia de los precios del petróleo a principios de noviembre.

Los precios para el Front‑Month de los futuros de gas TTF en el mercado ICE continúan en el nivel de los 50 €/MWh por tercera semana consecutiva. El promedio de los precios durante la última semana completa de octubre se situó en los 50,36 €/MWh, un ligero 0,9% por encima del promedio de la semana anterior.

Las reservas de gas en los países de la Unión Europea están prácticamente llenas, por lo que no existe un temor fundamentado en cuanto a problemas de suministro durante el invierno. Aún con esta situación de las reservas, los precios se mantienen en niveles altos debido a un mercado nervioso por la situación del conflicto en Oriente Medio. Chevron ha anunciado el fin del conflicto laboral en las instalaciones de GNL en Australia. Esta situación debería reducir la presión sobre los precios del gas, pero, en el corto plazo, la evolución del conflicto en Israel es la que marcará la tendencia.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023 continúan la tendencia a la baja de la semana anterior. Los futuros empezaron la semana en 80,50 € por tonelada, precio de cierre del lunes 23, y terminaron el viernes cerrando en 79,35 € por tonelada. Esta tendencia se enmarca en la tendencia general a la baja de los precios desde finales de febrero cuando alcanzaron los 100 € por tonelada. Desde entonces, los precios han ido retrocediendo, alejándose del nivel de los 100 €/t.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la visión de futuro del almacenamiento energético

El jueves 16 de noviembre tendrá lugar el próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. Los temas analizados en este webinar serán las perspectivas de los mercados de energía europeos para el invierno 2023‑2024 y la visión de futuro de las baterías y el almacenamiento energético. En esta ocasión, en el webinar participará Luis Marquina de Soto, Presidente de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético.

Fuente Comunicae