Los precios del gas y del CO2 continuaron su tendencia a la baja en la cuarta semana de mayo, que propició que los precios de los mercados eléctricos europeos, en general, tendieran a la baja y se registraron varias horas con precios negativos que llegaron a los -400 €/MWh en Países Bajos. La notable excepción del mercado ibérico, con una subida de los precios, vino por la caída de la producción renovable. Durante la semana se dieron récords de producción fotovoltaica en Alemania, Francia e Italia

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 22 de mayo, la producción solar fotovoltaica batió récord diario en los mercados de Alemania y Francia. En el mercado francés se registró una producción histórica de 110 GWh el viernes 26 de mayo, mientras que en el mercado alemán, el 27 de mayo se registró una producción récord de 353 GWh. En el mercado italiano, la producción solar registró récord semanal histórico de 725 GWh, rompiendo el récord semanal registrado en la semana del 24 de abril, de 613 GWh.

Con respecto a la semana anterior, la producción solar aumentó en estos tres mercados, siendo el mercado italiano el de mayor incremento, de un 88%. En los mercados de Alemania y Francia el incremento de la generación con esta tecnología fue de un 16% y un 10%, respectivamente. Por otro lado, en los mercados de España y Portugal, tras los records registrados durante la semana precedente, la producción solar disminuyó en un 23% y un 17%, respectivamente.

Para la semana del 29 de mayo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la producción aumentará en Alemania y España pero que podría disminuir en Italia.

En la cuarta semana de mayo, la producción eólica descendió en todos los mercados analizados en AleaSoft Energy Forecasting respecto de la semana anterior. La mayor caída se registró en el mercado italiano, de un 47%, seguida por la bajada del 37% en la península ibérica. En los mercados de Alemania y Francia los descensos fueron del 19% y 6,3%, respectivamente.

Para la semana en curso, las previsiones de producción eólica de AleaSoft Energy Forecasting indican que esta tendencia descendiente se mantendrá en todos los mercados analizados.

Demanda eléctrica

La cuarta semana de mayo finalizó con un aumento de la demanda eléctrica en la mayoría de los mercados europeos analizados respecto a la semana anterior. El mayor incremento, del 3,5%, se registro en los mercados de Portugal y Bélgica, mientras que en el mercado español se tuvo el menor aumento, del 0,1%. Por otro lado, los mercados de Gran Bretaña y Francia registraron descensos de la demanda del 5,1% y del 1,0%, respectivamente. En el caso de los mercados de Alemania, Bélgica y Países Bajos el aumento se debió a la recuperación de la demanda tras el festivo del 18 de mayo, Jueves de Ascensión.

En cuanto a las temperaturas medias, se registraron aumentos respecto a la semana anterior en todos los mercados analizados. En el caso de Gran Bretaña y Francia, el aumento de las temperaturas propició la bajada de la demanda en estos mercados, a pesar de la recuperación de la demanda por el festivo del 18 de mayo en Francia.

Para la semana del 29 de mayo, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera un descanso de la demanda en todos los principales mercados europeos excepto en Portugal.

Mercados eléctricos europeos

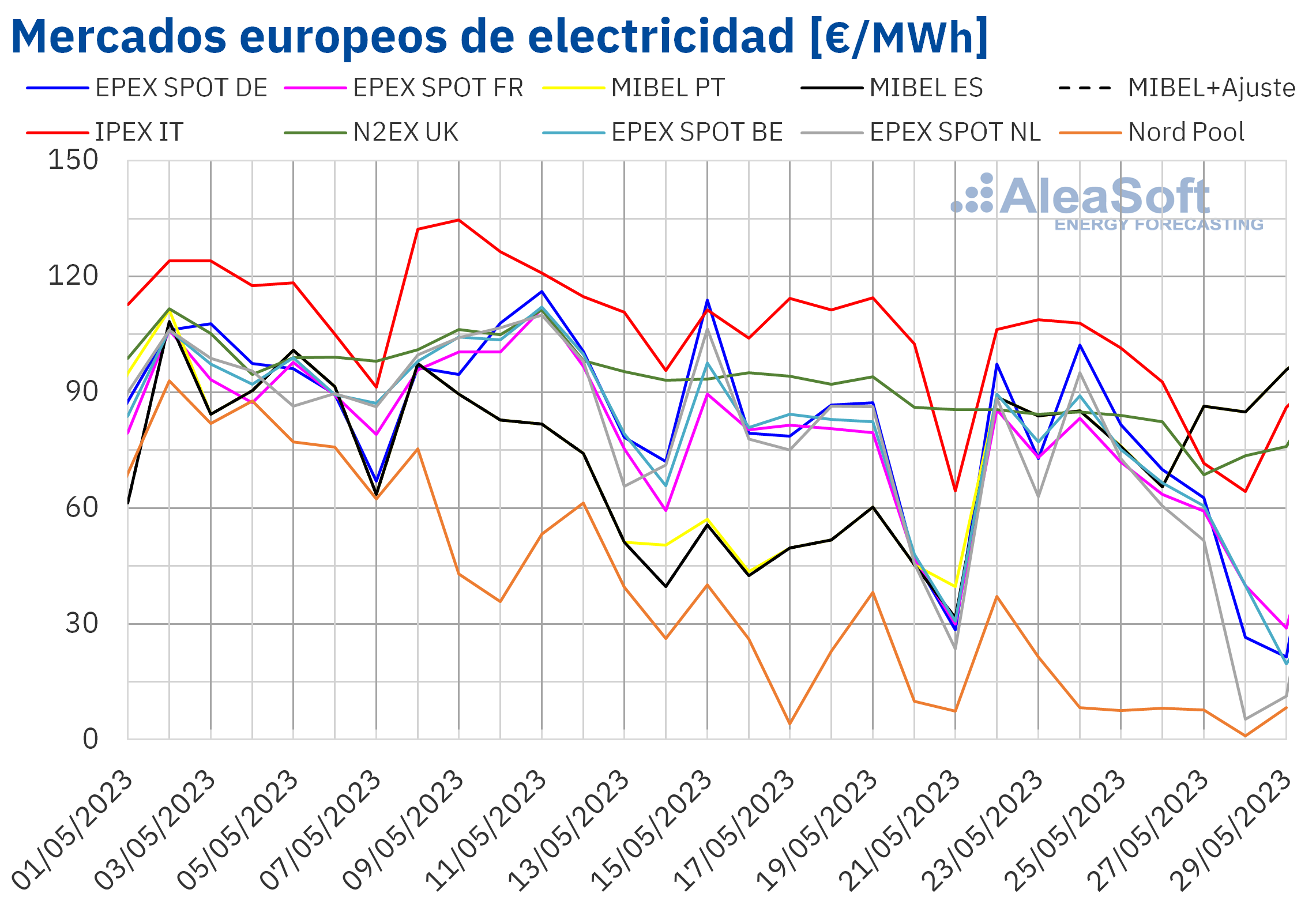

En la semana del 22 de mayo, los precios de la mayoría de mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. La excepción fue el mercado MIBEL de Portugal y España, con incrementos del 64% y el 70%, respectivamente. Por otra parte, la mayor caída de precios, del 39%, se registró en el mercado Nord Pool de los países nórdicos, mientras que los mercados alemán, belga y francés permanecieron sin grandes variaciones. En el resto de los mercados, los precios descendieron entre el 9,6% del mercado IPEX de Italia y el 13% del mercado EPEX SPOT de los Países Bajos.

En la cuarta semana de mayo, los promedios semanales se mantuvieron por debajo de los 100 €/MWh en los mercados europeos. El precio promedio más elevado, de 93,29 €/MWh, fue el del mercado italiano. Por otra parte, el menor promedio semanal fue el del mercado nórdico, de 13,02 €/MWh. En el resto de los mercados analizados, los precios se situaron entre los 62,40 €/MWh del mercado neerlandés y los 81,55 €/MWh del mercado portugués.

Por lo que respecta a los precios horarios, en el mercado neerlandés se registraron precios negativos la mayoría de días de la cuarta semana de mayo. El sábado 27 de mayo, también se alcanzaron valores negativos en los mercados alemán, francés y nórdico. Los días 28 y 29 de mayo, además de en estos cuatro mercados, también hubo precios horarios negativos en el mercado belga. El precio horario más bajo de la cuarta semana de mayo, de ‑400,00 €/MWh, se registró el domingo 28 de mayo, de 14:00 a 15:00, en el mercado neerlandés y fue el más bajo de este mercado al menos desde abril de 2011. En el caso del mercado nórdico, se alcanzó un nuevo mínimo histórico de ‑12,93 €/MWh el domingo 28 de mayo de 12:00 a 15:00.

Durante la semana del 22 de mayo, el descenso del precio promedio del gas y de los derechos de emisión de CO2, así como el incremento de la producción solar, propiciaron descensos de precios en los mercados eléctricos europeos. Sin embargo, el descenso de la producción eólica en mercados como el alemán o el francés compensó en parte esta influencia a la baja y los precios permanecieron estables. Por otra parte, en el caso del mercado MIBEL, la caída de la producción eólica y solar en la península ibérica contribuyó a los aumentos de precios en este mercado.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de junio los precios podrían continuar descendiendo en la mayoría de los mercados eléctricos europeos, influenciados por el descenso de la demanda. Por otro lado, los precios del mercado ibérico podrían continuar aumentando, influenciados por bajos niveles de producción eólica.

Brent, combustibles y CO2

En la cuarta semana de mayo, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por encima de los 75 $/bbl. El precio de cierre mínimo semanal, de 75,99 $/bbl, se registró el lunes 22 de mayo y ya fue un 1,0% mayor al del lunes anterior. Los aumentos continuaron hasta el miércoles 24 de mayo, cuando se alcanzó el precio de cierre máximo semanal de 78,36 $/bbl, un 1,8% mayor al del miércoles anterior. El jueves el precio de cierre descendió, pero en la última sesión de la semana, el viernes 26 de mayo, se recuperó hasta los 76,95 $/bbl. Este precio fue un 1,8% mayor al del viernes anterior.

En la semana del 22 de mayo, las negociaciones sobre el techo de la deuda pública de Estados Unidos continuaron ejerciendo su influencia sobre los precios de los futuros de petróleo Brent. Por otra parte, las expectativas sobre la próxima reunión de la OPEP+ del día 4 de junio, así como las posibles subidas de las tasas de interés en Estados Unidos, también influenciaron la evolución de los precios y podrían continuar haciéndolo en los próximos días.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 22 de mayo alcanzaron el precio de cierre de máximo semanal, de 29,71 €/MWh, aunque este precio fue un 8,1% menor al del lunes anterior. Durante la cuarta semana de mayo los precios de cierre descendieron. Como consecuencia, el viernes 26 de mayo se registró el precio de cierre mínimo semanal, de 24,52 €/MWh. Este precio fue un 19% menor al del viernes anterior y el más bajo desde mayo de 2021.

En la cuarta semana de mayo, el abundante suministro de gas natural licuado continuó ejerciendo su influencia a la baja sobre los precios de los futuros del gas TTF. Los datos publicados sobre la evolución de la economía alemana y el temor a los efectos que esta evolución pueda tener sobre la demanda también contribuyeron a los descensos de precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, el lunes 22 de mayo alcanzaron el precio de cierre máximo semanal, de 87,76 €/t, el cual fue un 0,9% mayor al del lunes anterior. Sin embargo, este precio fue 2,12 €/t menor al de la última sesión de la semana anterior. Durante el resto de la semana, los precios continuaron descendiendo hasta registrar el precio de cierre mínimo semanal, de 82,30 €/t, el viernes 26 de mayo. Este precio fue un 8,4% menor al del viernes anterior y el más bajo desde el mes de enero.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se celebrará el día 8 de junio. En este caso, participarán ponentes de Engie España, contribuyendo con su extensa experiencia a analizar la financiación de proyectos de energías renovables y los PPA. Además, en el webinar se analizará la evolución de los mercados de energía en los próximos meses, así como los principales temas regulatorios del sector eléctrico español.

Por otra parte, el uso de métricas probabilísticas con base científica es esencial en las previsiones de precios de largo plazo para proyectos de energías renovables, grandes consumidores, financiación, PPA o gestión de riesgos. El servicio de previsiones de precios de mercados de energía de largo plazo de AleaSoft Energy Forecasting y AleaGreen incluye estas métricas para obtener previsiones fiables y de calidad.

Fuente Comunicae